हम बैंकों में जमा पैसे को सबसे सुरक्षित मानते हैं. पर क्या वास्तव में यह सबसे सुरक्षित है. बैंक डूब जाए तो मिलते हैं बस एक लाख. फिर अपने पैसे को ज्यादा से ज्यादा सुरक्षित करने के लिए क्या किया जाए. NEWSORB360 बता रहा है आपको कुछ सरल उपाय.

बैंकों में एक के बाद एक घोटाले सामने आने के बाद भारत के बैंकिंग सिस्टम पर लोगों का भरोसा डगमगाया है. पंजाब एंड महाराष्ट्र को-ऑपरेटिव बैंक का घोटाला सामने आने के बाद जमाकर्ताओं को पैसा निकालने से प्रतिबंधित किया गया और उसके बाद कई लोगों की इसमें जान भी गई. लोगों में यह डर बना ही हुआ था कि बैंकों में जमा उनका पैसा कितना सुरक्षित है उसी बीच सोशल मीडिया पर वायरल होने लगी एचडीएफसी बैंक के पासबुक की एक तस्वीर. इस पोस्ट में बैंक के पासबुक पर एक मुहर लगी थी जिसमें लिखा हैः-

अगर बैंक किसी तरह के संकट में फंसता है तो जमाकर्ता को एक लाख रुपये ही मिलेंगे. बैंक में जमा पैसे का DICGC से इंश्योरेंस है. बैंक में किसी तरह का संकट आने पर DICGC ही बैंक खाताधारक को भुगतान करेगा.

तस्वीर वायरल हुई तो एचडीएफसी ने सफाई दी कि जो स्टैंप वायरल तस्वीर में दिखायाजा रहा है वह 22 जून, 2017 के रिजर्व बैंक के सर्कुलर के तहत लगा है. यह कोई नया सर्कुलर नहीं है. आरबीआई सभी कमर्शियल बैंकों, स्मॉल फाइनेंस बैंक और पेमेंट बैंकों को यह जानकारी अपने ग्राहकों की पासबुक के पहले पेज पर देने को अनिवार्य बनाता है और उसी नियम के तहत एचडीएफसी बैंक ने यह स्टांप लगाया है.

यानी दो बातें हैं. पहली बात कि आपके चाहे करोड़ो रूपए बैंक में जमा हो, लेकिन अगर बैंक डूबा तो आपके हाथ में आएगा बस एक लाख. बाकी का पैसा स्वाहा. दूसरी बात कि ये सिर्फ किसी एक बैंक का मामला नहीं है. कोई भी बैंक हो अगर वह डूबता है या खुद को दिवालिया घोषित करता है तो ग्राहकों की जमाराशि फंस जाएगी और एक लाख रुपए से ऊपर कुछ भी नहीं मिलेगा क्योंकि हर ग्राहक को बैंक जमा पर मात्र एक लाख रुपये का इंश्योरेंस कवर मिलता हैं.

चर्चा है कि बैंकों को लेकर लोगों के गिरते भरोसे और खुद बैंकों की करतूतों से परेशान सरकार इस नियम में बदलाव करने जा रही है. मीडिया रिपोर्ट्स के मुताबिक, केंद्र सरकार चाहती है कि बैंकों में कस्टमर की जमाराशि की गारंटी बढ़े. वित्त मंत्रालय में इस बारे में विचार-विमर्श शुरू हो चुका है. और जल्द ही इसका ऐलान हो सकता है. सरकार एक लाख रुपए की सीमा को बढ़ा कर दो से पांच लाख रुपए कर सकती है. हालांकि यहां यह बता देना भी जरूरी है कि 2017 में मोदी सरकार एक बैंकिंग बिल लेकर आई थी जिसमें वह सरकारी बैकों में जमा पैसे के डूबने पर अपनी तरफ से किसी भी प्रकार की गारंटी या जिम्मेदारी से पल्ला झाड़ने की कोशिश कर रही थी. खैर विपक्ष के दबाव में यह हो न सका.

बैंकों में जमा आपका पैसा कितना सुरक्षित है. इसको लेकर आखिर क्या प्रावधान हैं इसके बारे में हर भारतीय को जानना और जागरूक रहना जरूरी है. किसी भी बैंक में जमा आपकी धनराशि न डूबे इससे जुड़े कुछ उपाय रिज़र्व बैंक और सरकार की ओर से किए गए हैं. आप उन्हें सेफगार्ड उपाय या रक्षात्मक उपाय कह सकते हैं. क्या उपाय किए हैं उन्हें समझते हैं-

पहला रक्षा कवच है बैंकों का विनियमन

सभी वाणिज्यिक बैंकों जिसमें पीएसयू बैंक, निजी बैंक, छोटे वित्त बैंक और क्षेत्रीय ग्रामीण बैंक शामिल हैं, के लिए विवेकपूर्ण नियामक आवश्यकता समान है. वे जमाकर्ताओं से प्राप्त पूरे पैसे को उधार के रूप में नहीं दे सकते हैं; इनमें से 4 प्रतिशत को नकद आरक्षित अनुपात (सीआरआर) और 18.75 प्रतिशत वैधानिक तरल अनुपात (एसएलआर) के रूप में रखना होता है. एक पूंजी पर्याप्तता अनुपात भी है, जिसे पूंजी और जोखिम के भारित संपत्ति अनुपात (सीआरएआर) के रूप में भी जाना जाता है. इसका उपयोग जमाकर्ताओं की सुरक्षा के लिए किया जाता है (यह वर्तमान में 9 प्रतिशत है). सभी वाणिज्यिक बैंक, नियमित रूप से आंतरिक और बाहरी ऑडिट कराना होता है जो लंबे समय तक चलने वाली किसी भी बड़ी समस्या से बचाव के लिए रक्षक के रूप में कार्य करते हैं. ये तंत्र बैंकों को किसी भी प्रतिकूल स्थिति से निपटने में मदद करने के लिए हैं.

क्या पीएसयू या सरकारी बैंक निजी बैकों से ज्यादा सुरक्षित हैं?

परंपरागत रूप से, भारत में लोगों को बैंकों पर भरोसा ज्यादा रहा है उसमें से भी सार्वजनिक क्षेत्र के बैंकों (“सरकारी बैंक”) को लोग ज्यादा भरोसेमंद मानते रहे हैं. हाल के दिनों में, आरबीआई ने व्यवस्थित रूप से महत्वपूर्ण बैंकों (एसआईबी) की एक सूची तैयार की है जो भारतीय अर्थव्यवस्था के लिए बहुत महत्वपूर्ण हैं. यदि ऐसे बैंक फेल हो जाते हैं, तो आरबीआई निस्तारण विकल्प प्रदान करने और जमा धारकों की सुरक्षा करने के लिए कदम बढ़ाएगा. कई बड़े निजी बैंक अब इस सूची का हिस्सा हैं.” वर्तमान में, सार्वजनिक क्षेत्र का बैंक एसबीआई और निजी क्षेत्र के दो बैंक, एचडीएफसी बैंक और आईसीआईसीआई बैंक, आरबीआई की इस सूची में हैं.

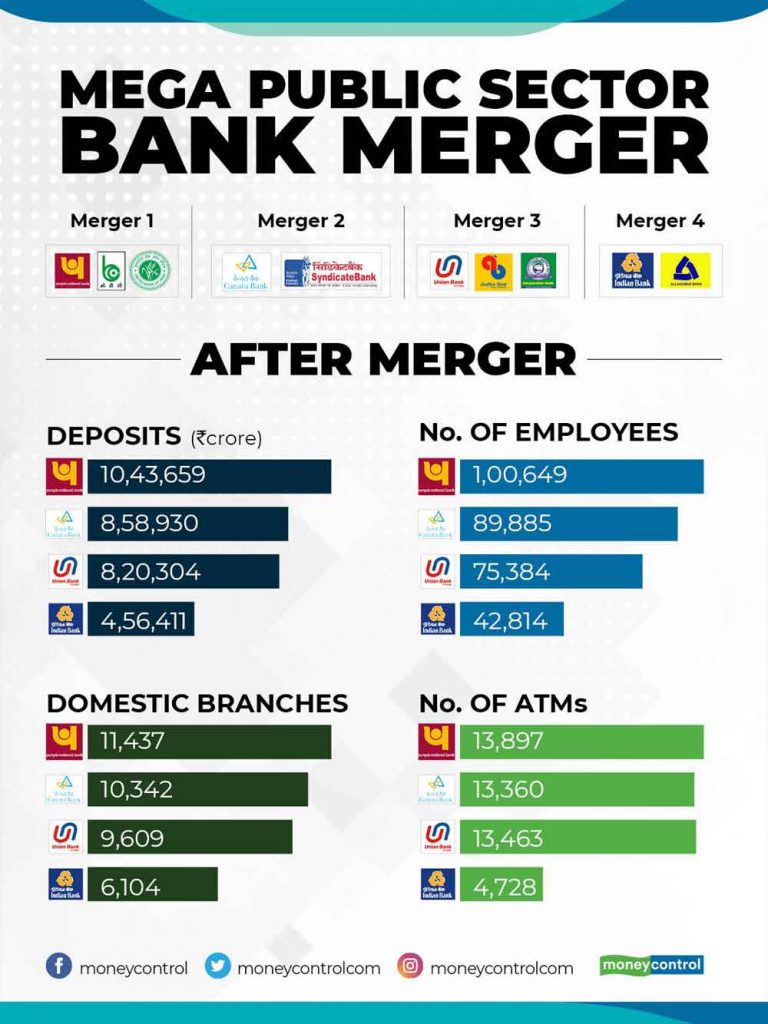

हालांकि, इसका मतलब यह नहीं है कि रिजर्ब बैंक छोटे बैंकों को बचाने के प्रयास नहीं करेगा. आरबीआई को जब भी किसी बैंक में परेशानी की किसी वजह का पता चलता है वह उसे दूर करने के लिए तुरंत सुधारात्मक कार्रवाई करता है जैसा कि उसने लक्ष्मी विलास बैंक के मामले में किया था. यदि स्थिति में सुधार नहीं होता, तो आरबीआई आमतौर पर उसे किसी मजबूत बैंक के साथ विलय की सुविधा देता है. हाल के दिनों में आरबीआई ने ऐसा ही किया जब ग्लोबल ट्रस्ट बैंक (एक छोटे से निजी बैंक) उसे संकट में दिखा तो उसने एक पीएसयू बैंक ओरिएंटल बैंक ऑफ कॉमर्स, के साथ उसका विलय कर दिया था.

ग्राहकों को सतर्क रहने की जरूरत होती है. बैंकों के बीच सुरक्षा का स्तर उनकी वित्तीय स्थिति के आधार पर भिन्न होता है. उच्चतर एनपीए और कम पूंजी पर्याप्तता अनुपात वाले बैंकों से बचा जाना चाहिए.

एक कोऑपरेटिव बैंक में जमा आपका पैसा सुरक्षित है?

सभी वाणिज्यिक बैंक, चाहे वह सार्वजनिक क्षेत्र के हों या निजी क्षेत्र के, सीधे आरबीआई द्वारा शासित होते हैं. लेकिन जब सहकारी बैंकों की बात आती है, तो उनके पास दोहरे विनियमन होते हैं. आरबीआई के अलावा, उन्हें केंद्रीय या विभिन्न राज्य सहकारी समितियों के संबंधित रजिस्ट्रारों द्वारा भी विनियमित किया जाता है, जिसके तहत वे पंजीकृत हैं. कॉर्पोरेट गवर्नेंस और व्यावसायिकता की कमी कॉपरेटिव बैंकों की कमजोर सेहत के मुख्य कारण हैं. दोहरे विनियमन भी पीएमसी बैंक जैसे शहरी सहकारी बैंकों (यूसीबी) को अनियमितताओं का पता लगाने से बचने का रास्ता देते हैं. सहकारी बैंकों में पेशेवर बोर्ड नहीं होते हैं क्योंकि उनके निदेशक मंडल सीधे बैंक के सदस्यों द्वारा चुने जाते हैं. व्यावसायिक बैंकों के विपरीत, सहकारी बैंकों को मुख्य कार्यकारी नियुक्त करते समय आरबीआई की स्वीकृति की आवश्यकता नहीं होती है.

जहां तक इन बैंकों के विनियमन का संबंध है, आरबीआई सामान्य बैंकिंग कार्यों को नियंत्रित करता है जबकि सहकारी समितियों के रजिस्ट्रार इन बैंकों के प्रशासन और लेखा परीक्षा को विनियमित करते हैं. यह दोहरा नियंत्रण, नियामक ढांचे में कुछ खामियां छोड़ देता है. पीएमसी बैंक में हालिया संकट सरकारी अधिकारियों के लिए एक उम्मीद जगाएगा. वित्त मंत्री ने दोहराया है कि मंत्रालय नियामक खामियों को दूर करने के लिए नियमों में बदलाव करेगा. यदि ऐसा होता है, तो हम सहकारी बैंकों में बेहतर विनियमन देख सकते हैं.

जमा के लिए बीमा कवर सबके लिए

जब आरबीआई और सरकार हार मान लेती है कि बैंक को बचाना अब किसी भी तरह से संभव नहीं तो जमाकर्ताओं के पास अंतिम सुरक्षा तंत्र के रूप में उनको जमा पर मिलने वाला बीमा ही होता है. लगभग सभी बैंकों में यह सुविधा है जिसके तहत जमाकर्ताओं को 1 लाख रुपये का जमा बीमा कवर दिया जाता है. यानी खाताधारक मूलधन और ब्याज दोनों को मिलाकर बस एक लाख रुपए तक की वसूली कर सकते हैं. हां अगर ज्वाइंट अकाउंट है तो यह राशि दोगुनी यानी दो लाख हो जाती है.

पैसा सुरक्षित रखने के लिए फिर क्या किया जाए

कुछ ऐसे तरीके हैं जिनसे आप उच्च जमा बीमा कवर का आनंद ले सकते हैं. पहला काम तो यह कर सकते हैं कि आप अपनी जमा राशि को एक बैंक में न रखकर अलग-अलग बैंकों में और हो सके तो ज्वाइंट अकाउंट में रख दें. इस तरह आपको ज्यादा बीमा कवर मिल जाएगा.

कई बार ऐसा होता है कि सिर्फ एक ही बैंक उपलब्ध है तो इस स्थिति में आप एक खाते में पैसा रखने की बाजय उसे अलग-अलग खातों में विभाजित कर दें. उदाहरण से समझिए. आप अपने खाते को एक व्यक्तिगत खाता, एक संयुक्त खाताधारक, एक फर्म के साझेदार, एक कंपनी के एक निदेशक, नाबालिग के संरक्षक आदि के रूप में रख दें. इस तरह ये सभी खाते अलग-अलग 1 लाख रुपये के बीमा कवर के पात्र होंगे और उसी बैंक आपकी उतनी ही जमाराशि पहले से कई गुना ज्यादा कवर प्रदान करेगी. है न स्मार्ट तरीका.

सरकार से अपील की कवर बढ़ाएं

1993 तक, जमा बीमा कवर को समय-समय पर बढ़ाया जाता था. लेकिन पिछले 26 सालों से इसमें कोई वृद्धि नहीं की गई है. क्यों, वह तो सरकारें जानें. कई लोगों ने चिंता व्यक्त की है कि 1 लाख रुपये का बीमा कवर अपर्याप्त था. दुनिया में सबसे कम जमा का बीमा कवर भारत में है. एसबीआई की एक हालिया रिपोर्ट में वरिष्ठ नागरिकों के लिए एक अलग कवर के साथ कवर को दोगुना करने की सिफारिश की गई है.” उम्मीद है कि सरकार मुद्रास्फीति और छोटे जमाकर्ताओं के लिए उच्च सुरक्षा जाल की आवश्यकता को ध्यान में रखते हुए कवर को बढ़ाएगी.

हालांकि भारत में अभी तक ऐसी स्थिति नहीं आई कि बैंक डूबा हो. अगर किसी बैंक को कोई परेशानी होती है तो उस बैंक का किसी दूसरे बैंक में विलय कर दिया जाता है. इस तरह उसे नई जिंदगी मिल जाती है. ग्राहक सुरक्षित रहता है, क्योंकि ऐसे में नया बैंक ग्राहकों के पैसे की जिम्मेदारी ले लेता है. लेकिन अगर अब तक कोई बैंक नहीं डूबा तो इसका मतलब यह भी तो नहीं कि आगे कोई न डूबे. इसलिए खाताधारक को व्यक्तिगत स्तर पर होशियारी दिखानी चाहिए जैसे हमने ऊपर बताया और सरकार को अपनी जिम्मेदारी बढ़ानी चाहिए, बीमा कवर बढ़ाकर. आखिर बात खून पसीने की कमाई की है.